De eerste berekening van uw pensioen

Op 1 juli 2026 is de nieuwe pensioenregeling van Pensioenfonds DNB gestart. We gaven u in april 2026 alvast een idee van uw pensioen in de nieuwe regeling. U kunt de eerste berekening online bekijken.

Voor de eerste berekening gebruikten we uw gegevens zoals die op 1 oktober 2025 bij ons bekend waren. Is er na 1 oktober 2025 iets veranderd in uw privé- of werksituatie? Dan hebben we deze verandering niet meegenomen in de berekening. Verder hebben we de eerste berekening gebaseerd op een aantal uitgangspunten en aannames.

In het vierde kwartaal van 2026 krijgt u een tweede berekening van ons. Voor die berekening gebruiken we uw gegevens van 30 juni en 1 juli 2026. U ziet dan uw definitieve bedragen op het moment van de overstap.

Uitleg van verschillen

We leggen hier de belangrijkste factoren uit die voor een verschil zorgen tussen de bedragen in de oude pensioenregeling en de nieuwe pensioenregeling.

Het pensioen voor uzelf

Oorzaak 1: We verdelen het vermogen dat ons pensioenfonds beheert

Het totale vermogen van Pensioenfonds DNB beheren we voor iedereen met een pensioen bij ons. Bij de overstap verdeelden we dit kapitaal. Iedereen kreeg een eigen kapitaal voor pensioen. Dat kapitaal levert vanaf het moment dat u uw pensioen laat ingaan een pensioen op, zo lang u leeft.

Het kapitaal waarmee u startte, baseren we op de waarde van het pensioen dat u heeft opgebouwd of al ontvangt. Het kan verder verhoogd of verlaagd worden afhankelijk van de dekkingsgraad op het moment dat we zijn overgestapt en de regels voor de verdeling van het vermogen. De dekkingsgraad is een percentage dat aangeeft wat de verhouding is tussen de verplichtingen van ons pensioenfonds (de pensioenen die we nu en in de toekomst moeten uitbetalen) en de bezittingen (de waarde van de beleggingen).

Sociale partners, dat zijn de vertegenwoordigers van de werkgever en de werknemers, spraken af hoe het fondsvermogen verdeeld werd. Die verdeling hing af van de hoogte van de dekkingsgraad. Omdat de dekkingsgraad hoger was dan 120% kon 3% van het vermogen gebruikt worden voor de compensatie en 7% van het kapitaal om de reserve te vullen.

| Dekkingsgraad | Regel voor het verdelen van het geld |

| Tussen 112% en 122,7% | Pensioenfonds DNB gebruikt 4,2% van het vermogen voor de compensatie. Het fonds gebruikt 2,2% om de wettelijke verplichte reserves te vullen. Maximaal 5,6% gebruikt Pensioenfonds DNB om de solidariteitsreserve te vullen. De rest verdeelt Pensioenfonds DNB over de persoonlijke pensioenvermogens van alle deelnemers. |

| Tussen 122,7% en 133,5% | Pensioenfonds DNB gebruikt 4,2% van het vermogen voor de compensatie. Het fonds gebruikt 2,4% om de wettelijke verplichte reserves te vullen. Maximaal 6,1% gebruikt Pensioenfonds DNB om de solidariteitsreserve te vullen. De rest verdeelt Pensioenfonds DNB over de persoonlijke pensioenvermogens van alle deelnemers. |

| Tussen 133,5% en 137,3% | Pensioenfonds DNB gebruikt 4,2% van het vermogen voor de compensatie. Het fonds gebruikt 2,6% om de wettelijke verplichte reserves te vullen. Maximaal 6,7% gebruikt Pensioenfonds DNB om de solidariteitsreserve te vullen. De rest verdeelt Pensioenfonds DNB over de persoonlijke pensioenvermogens van alle deelnemers. |

| Gelijk aan of hoger dan 137,3% | Pensioenfonds DNB gebruikt 4,2% van het vermogen voor de compensatie. Het fonds gebruikt 2,8% om de wettelijke verplichte reserves te vullen. Pensioenfonds DNB gebruikt maximaal 10,3% om de solidariteitsreserve te vullen. De rest verdeelt Pensioenfonds DNB over de persoonlijke pensioenvermogens van alle deelnemers. |

Bij de eerste berekening gingen we uit van de financiële situatie op 1 oktober 2025.

Op dat moment was de dekkingsgraad 141,4%.

Oorzaak 2: Er is geen maximum meer als we de rendementen van de beleggingen verdelen

Na het invaren verdelen we elke maand het rendement van de beleggingen. Gaat het goed? Dan gaat uw kapitaal voor pensioen omhoog. Ontvangt u al pensioen? Dan passen we uw pensioen elk jaar in april aan. In de huidige pensioenregeling zit er nog een maximum aan de verhoging van uw pensioen. In de nieuwe pensioenregeling is er geen maximum aan de verhoging van het kapitaal voor uw pensioen. Dat betekent dat het kapitaal voor uw pensioen (en dus ook uw verwachte pensioen) kan groeien als het goed gaat, maar ook kan dalen als de financiële markten slecht presteren.

Bent u nog jong? Dan ziet u dit effect extra sterk bij het pensioen 'als het heel erg meezit'. Houd er rekening mee dat de kans heel klein is dat u dit bedrag krijgt. Het is de uitkomst in de situatie dat de beleggingen lange tijd uitzonderlijk veel opleveren.

Oorzaak 3: Kleinere reserve

Gaat het goed met de beleggingen? Dan gaat het grootste deel van het rendement naar uw kapitaal voor pensioen. Een kleiner deel gaat naar de solidariteitsreserve als deze nog niet maximaal is gevuld.

In de oude pensioenregeling waren buffers onderdeel van het totale vermogen van een pensioenfonds. Ze waren onderdeel van de dekkingsgraad en werden gebruikt om tegenvallers voor alle pensioenen op te vangen.

In deze regeling doen we dit anders. De buffers zijn vervangen door een zogenaamde solidariteitsreserve met een duidelijk doel en een maximum. De solidariteitsreserve is er om tegenvallers op te vangen voor mensen die pensioen ontvangen.

Bouwt u nog pensioen op en zit het tegen? Dan kan uw kapitaal voor pensioen lager worden. Daardoor kan ook uw verwachte pensioen dalen.

Dit is het gevolg:

- Uw verwachte pensioen is mogelijk lager dan in de huidige pensioenregeling als het heel erg tegenzit. Er wordt namelijk meer beleggingsrisico genomen en er is geen reserve is die het kapitaal voor uw pensioen aanvult.

- Zit het niet tegen, dan is uw verwachte pensioen hoger. Er gaat namelijk minder geld naar de reserve en meer geld naar uw kapitaal voor pensioen.

- De gevolgen voor de pensioenen die we uitbetalen zijn kleiner. Moeten de pensioenen omlaag en zit er genoeg geld in de reserve? Dan vullen we de pensioenuitkeringen aan. Zoals het er nu naar uitziet, is de kans klein dat de pensioenen die we uitbetalen de komende jaren omlaag moeten. Maar deze kans kunnen we niet uitsluiten.

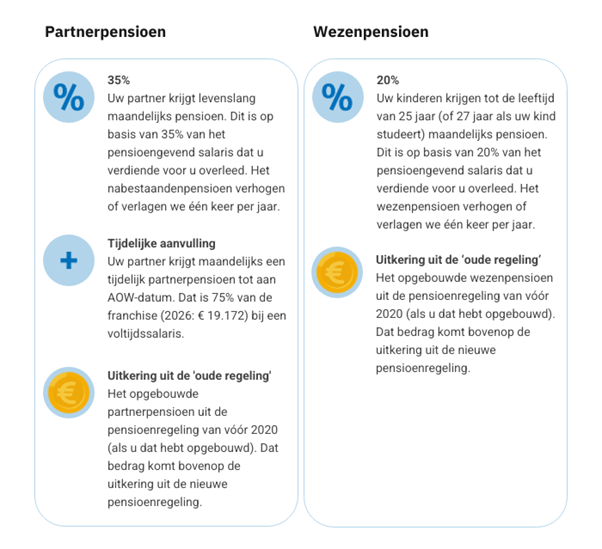

Het pensioen voor uw partner en uw kinderen

Het partnerpensioen dat u heeft opgebouwd, blijft behouden

Het kan gebeuren dat iemand overlijdt voor hij of zij met pensioen is. Daarom was er in de oude pensioenregeling een verzekering die het opgebouwde partner- en wezenpensioen aanvult. Het partnerpensioen was in principe 70% van het ouderdomspensioen dat u had kunnen opbouwen als u tot uw pensioendatum was blijven werken. En als uw partner de AOW-leeftijd nog niet had bereikt, was er tijdelijk partnerpensioen tot aan zijn/haar AOW-leeftijd.

In de huidige pensioenregeling is er een partnerpensioen zolang u pensioen bij ons fonds opbouwt. Dit is opnieuw een verzekering, net zoals in de oude pensioenregeling. De hoogte daarvan is afhankelijk van uw pensioengevend salaris. Mocht u overlijden dan zorgt deze verzekering ervoor dat uw partner en kinderen tot 25 jaar pensioen ontvangen. Het bedrag dat uw partner en kinderen tot 25 jaar krijgen is afhankelijk van uw salaris en staat los van hoe lang u pensioen heeft opgebouwd.

Bouwt u nog steeds pensioen op bij ons? Dan heeft uw partner zowel recht op het partnerpensioen dat via de nieuwe pensioenregeling is geregeld (verzekering), als de tijdelijke aanvulling tot aan de AOW-leeftijd.

Hebt u partner- en wezenpensioen opgebouwd vóór 2020? Dat komt bovenop de uitkeringen volgens de nieuwe pensioenregeling.

Bouwt u geen pensioen meer op bij ons?

Dan hebben uw partner en kinderen in de nieuwe pensioenregeling alleen recht op pensioen als u voor 2020 pensioen bij ons heeft opgebouwd.

Ontvangt u al een pensioen en heeft u bij pensionering gekozen voor partner- en wezenpensioen?

De hoogte van het pensioen voor uw partner is wel afhankelijk van de hoogte van het pensioen voor uzelf: maximaal 70%, net als nu.

Uw partner ontvangt geen tijdelijke aanvulling van het partnerpensioen tot aan de AOW-leeftijd.